Caen los tipos hipotecarios en Florida

En los últimos meses, el mercado inmobiliario estadounidense se ha visto afectado por unos tipos de interés históricamente altos, que han reducido el poder adquisitivo de muchos inversores y compradores. Ahora, el escenario empieza a cambiar: los tipos hipotecarios en Florida ya han caído a niveles cercanos a 6,125%Esto abre una ventana estratégica para quienes deseen financiar una propiedad en el Estado.

Esta reducción se produce en medio de expectativas de recortes del tipo básico de la Fed y de una caída de los rendimientos de los bonos del Tesoro, factores que influyen directamente en la financiación inmobiliaria. El impacto es inmediato: los compradores que antes dudaban ganan más confianza, y propiedades que parecían fuera de su presupuesto vuelven a entrar en sus planes. Para los inversores, esto significa no sólo una mayor accesibilidad, sino también un mayor potencial de revalorización a corto y medio plazo.

Índice

OcultarLa caída de los tipos hipotecarios en Florida está directamente relacionada con el escenario económico de Estados Unidos. Aunque la Reserva Federal (FED) aún no ha confirmado oficialmente un recorte del tipo de interés básico, el mercado ya anticipa esta posibilidad. Cuando los inversores ven señales de desaceleración económica, como una reducción del ritmo de contratación y una inflación más controlada, los rendimientos de los bonos del Tesoro a 10 años caen.

Este movimiento tiene un efecto inmediato en el sector inmobiliario, ya que las hipotecas siguen la variación de estos valores. El resultado es una bajada de los tipos hipotecarios, lo que permite a los compradores obtener condiciones más favorables. Los bancos y entidades financieras, atentos a la competencia, están ajustando sus ofertas y algunos ya trabajan con tipos favorables. de 6.125%.

Para el mercado de Florida, este cambio es aún más relevante: como destino favorito de inversores extranjeros y familias en busca de calidad de vida, una bajada de los tipos de interés amplía la base de compradores cualificados y acelera las decisiones de compra.

📊 Datos del mercado de Florida

He aquí algunas de las cifras más recientes a título comparativo:

| Producto / Plazo | Tipo medio actual en Florida | Fuente |

|---|---|---|

| Hipoteca a tipo fijo a 30 años | ~ 6,24% | Bankrate - "Tipos hipotecarios actuales en Florida ... Hipoteca fija a 30 años" (Bankrate) |

| Hipoteca a tipo fijo a 15 años | ~ 5,64% | Bankrate - misma página (Bankrate) |

| Hipoteca a tipo fijo a 30 años | ~ 6.52% APR | NerdWallet - tipos medios para TAE fija a 30 años en Florida (NerdWallet) |

| Hipoteca a tipo fijo a 30 años | ~ 6,25% | Mortgage News Daily - tipos de interés fijos en FL a 30 años (Noticias hipotecarias diarias) |

Algunos bancos pueden exigir un pago inicial superior a 30%, especialmente cuando la propiedad se destina a corta temporada o el uso como vivienda de alquiler vacacional, ya que estas propiedades conllevan un mayor riesgo de desocupación, normativas locales y la necesidad de seguros adicionales. El tipo de propiedad (por ejemplo, costera, condominio o propiedad turística) influye mucho: no sólo en el porcentaje de pago inicial, sino también en los requisitos de tasación, los seguros obligatorios (como el seguro contra inundaciones, el seguro de propiedad, el seguro contra tormentas) y el escrutinio de la documentación. Estas condiciones más estrictas hacen que el tipo 6,125% sea más asequible para quienes cumplan todos los requisitos (pago inicial importante, crédito sólido, buen perfil de riesgo).

Estos son los factores que casi siempre están presentes cuando alguien logra una tasa en este rango:

-

Crédito excelente / puntuación alta

-

Tener una puntuación crediticia significativamente por encima del mínimo exigido. Cuanto más se acerque al "nivel superior", menor será el riesgo para el banco → mejor será el tipo de interés.

-

Bajo Ratio deuda/ingresos (DTI), es decir, las deudas totales comparadas con los ingresos mensuales deben estar a un nivel saludable.

-

-

Pago inicial elevado

-

Las entradas de 20% o más suelen ayudar mucho, porque reducen el riesgo de la financiera y eliminan o reducen requisitos como el seguro hipotecario privado (PMI).

-

Cuanto mayor sea la equidad inmediata, mayor será el poder de negociación de la tasa.

-

-

Tipo de propiedad, valor y cumplimiento del préstamo

-

Propiedad estándar, buena ubicación en el mercado, valor dentro de los límites "conformes" o el tipo de préstamo que entidades como Fannie Mae / Freddie Mac aceptan.

-

Los préstamos Jumbo suelen tener tipos más altos, pero también hay casos de tipos Jumbo competitivos, dependiendo del banco.

-

-

Instituciones financieras específicas

-

Bancos más pequeños o cooperativas de crédito suelen ofrecer condiciones más flexibles, tipos promocionales o rebajas de tipos, siempre que se cumplan los criterios.

-

Ejemplo real: un Cooperativa de crédito Power Financialen Florida, muestra una tasa de 6,125% para un tipo fijo a 30 años. powerfi.org

-

Otro ejemplo: el Banco Seacoast ofrece préstamos jumbo a 30 años a un tipo de 6,125% como una de sus opciones. seacoastbank.com

-

-

Promociones o programas especiales

-

Algunas cooperativas de crédito tienen ofertas en las que cubren parte o la totalidad de los gastos de cierre (costes de cierre) u ofrecen descuentos si utiliza un programa especial o es miembro. Así se reducen los costes totales y es más fácil "conseguir" una tarifa baja.

-

En muchos casos, para que se anuncie la tarifa es necesario "bloquearla" con antelación, cumplir los plazos, etc.

-

⚠️ Atención a otros costes

Aunque obtengas un tipo del 6,125%, el coste efectivo de la financiación puede ser mayor debido a gastos adicionales, como:

-

Puntos de descuento: cargo al cierre para "comprar" el tipo más bajo, normalmente 1 punto = 1% del importe del préstamo.

-

Comisiones de apertura y suscripción: gastos administrativos de tramitación y aprobación de créditos.

-

Tasación de la propiedad: requisito bancario que puede costar unos cientos de dólares.

-

PMI (Seguro Hipotecario Privado): obligatorio cuando el pago inicial es inferior a 20%, aumentando la cuota mensual.

-

Impuestos y seguros: incluyen el seguro del hogar, el seguro contra inundaciones (en zonas de riesgo) y los impuestos de propiedad, todos ellos incorporados al coste final.

-

Gastos de cierre: costes de cierre que pueden variar entre 2% y 5% del valor de la propiedad.

| Tipo de coste / necesidad | Qué es / cuándo aparece | Cómo influye en la rentabilidad |

|---|---|---|

| Puntos de descuento / Puntos hipotecarios | Son comisiones que se pagan al cierre para "comprar" un tipo de interés más bajo. Normalmente, 1 punto = 1 % del importe del préstamo, y cada punto reduce algo así como ~0,25% en el tipo. (NerdWallet) | Si pagas puntos para conseguir 6,125%, tienes que calcular si el sobrecoste te compensará a lo largo de los años. Si piensas vender o refinanciar pronto, puede que no merezca la pena. |

| Comisiones de apertura / suscripción / tramitación | Comisiones cobradas por los trabajos de apertura del préstamo, análisis del crédito, tasación, etc. Pueden variar mucho según el banco y el importe del préstamo. | Aumentan los costes de cierre, ampliando la diferencia entre el "tipo anunciado" y el "coste total". |

| Tasación | La institución casi siempre exige una tasación profesional de la casa. Dependiendo de la ubicación, esto puede costar varios cientos de dólares. | Tanto si paga antes como en el momento del cierre, entra en el cálculo de los costes que debe pagar usted. |

| Seguro Hipotecario Privado (PMI) | Si el pago inicial es inferior a ~20%, muchas financiaciones convencionales exigen un PMI. | Aumenta el pago mensual hasta que alcances ~20-22% de capital. Esto puede "comerse" parte del ahorro derivado del tipo de interés más bajo. |

| Tasas de seguro, impuestos, seguro de propiedad / seguro contra inundaciones | Impuestos sobre la propiedad, seguro de hogar y, en zonas de riesgo, seguro contra inundaciones. A menudo se exige para aprobar el préstamo o como parte del depósito en garantía. | Aunque no son intereses, forman parte del coste mensual y anual. Si se olvidan, pueden resultar sorprendentes. |

| Tasas de bloqueo | Si quieres garantizar la tarifa anunciada (por ejemplo, 6,125%) antes de cerrar el trato, puede haber un coste por "bloquear" la tarifa durante un periodo determinado. | Si el cierre se retrasa o algo cambia, puede haber una tasa extra o la necesidad de "renovar" el cierre. |

| Gastos de cierre | Gastos varios en el momento del cierre: título, registro, seguro, honorarios legales, etc. | A menudo 2-5% o más del valor de la propiedad; algunos bancos o cooperativas de crédito ofrecen "ayuda para los costes de cierre" o promociones de "pago parcial". |

Por lo tanto, la tasa de 6,125% Es real, pero no está disponible para todos los perfiles. Se trata de una condición especial que depende del historial financiero del comprador, de la estructura de la operación y de los requisitos de cada institución. El comprador debe evaluar no sólo el tipo de interés, sino también el paquete completo de costes, para asegurarse de que la financiación es realmente ventajosa.

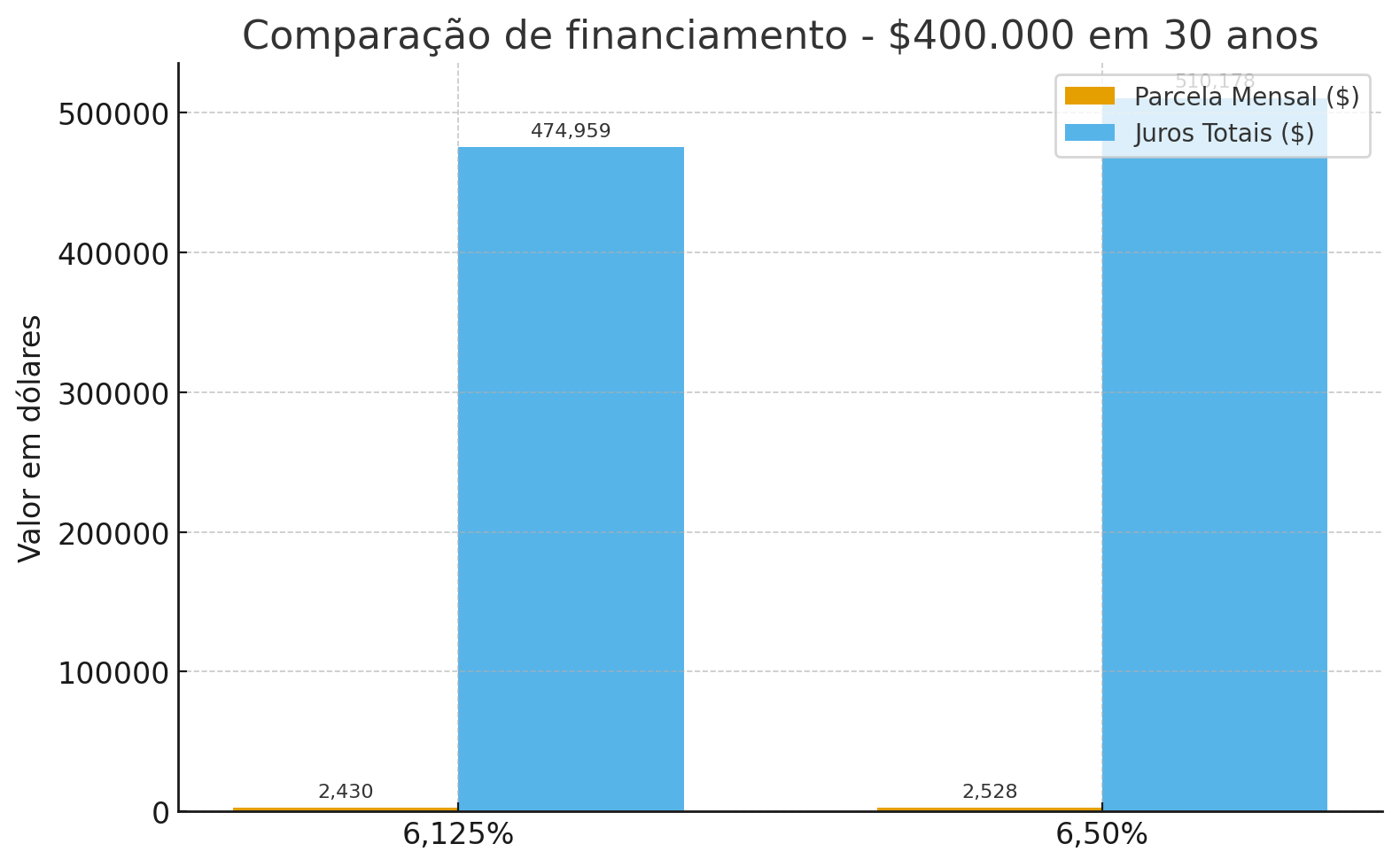

La reciente reducción de tipos hipotecarios en Florida a niveles cercanos a 6,125% abre una verdadera oportunidad para quienes deseen financiar una vivienda. Incluso las diferencias aparentemente pequeñas en relación con el tipo medio del mercado, que actualmente ronda el 6,50%Esto supone un ahorro considerable a lo largo de los años.

A modo de ejemplo, en un US$ 400.000 en 30 años:

-

Con una tasa de 6,50%la cuota mensual sería de aproximadamente US$ 2.528.

-

Con una tasa de 6,125%la cuota mensual bajaría a US$ 2.430.

Esto supone un ahorro de casi US$ 100 al mes y, a lo largo de 30 años, más de US$ 35.000 en intereses no pagados.

Este alivio presupuestario hace posible que las familias que estaban indecisas sigan adelante con su compra y que los inversores amplíen su cartera con propiedades de gran potencial en Florida. Además, los tipos más bajos aumentan la accesibilidad al crédito, lo que favorece no solo a quienes buscan vivienda, sino también a quienes desean invertir en casas de vacaciones o propiedades de alquiler a largo plazo.

En resumen, el momento actual representa una ventana estratégica: quienes actúen con rapidez pueden asegurarse unas condiciones más favorables antes de que el mercado vuelva a ajustarse.

La caída de tipos hipotecarios en Florida no sólo beneficia a los compradores, sino que también genera efectos positivos para vendedores e inversores. Cuando bajan los costes de financiación, el mercado tiende a cobrar impulso: más personas cumplen los requisitos para obtener un crédito, lo que aumenta el conjunto de compradores potenciales.

Para vendedoresEs decir:

-

Mayor liquidezLa propiedad tiende a venderse más rápidamente a medida que aumenta el número de interesados.

-

Valoración de la propiedadUnos tipos más bajos favorecen unos precios más altos, ya que los compradores pueden asumir cuotas más elevadas sin comprometer su presupuesto.

-

Negociaciones más favorablesEn un escenario de demanda acalorada, hay menos necesidad de concesiones en el precio final.

Para inversoresEl momento es igual de prometedor:

-

Mayor rentabilidadlos inmuebles destinados al alquiler vacacional o de larga duración resultan más atractivos, ya que la reducción de las cuotas aumenta la rentabilidad neta.

-

Ampliar la carteraEl ahorro de intereses permite adquirir nuevas propiedades a un coste de capital más bajo.

-

Seguridad a medio plazoAl fijar un tipo competitivo como el 6,125%, el inversor se protege de posibles fluctuaciones futuras del mercado.

En resumen, la bajada de los tipos crea un efecto multiplicador en el mercado inmobiliario: más compradores activos generan más ventas, lo que a su vez refuerza la confianza de los inversores y consolida la apreciación de Florida como destino inmobiliario mundial.

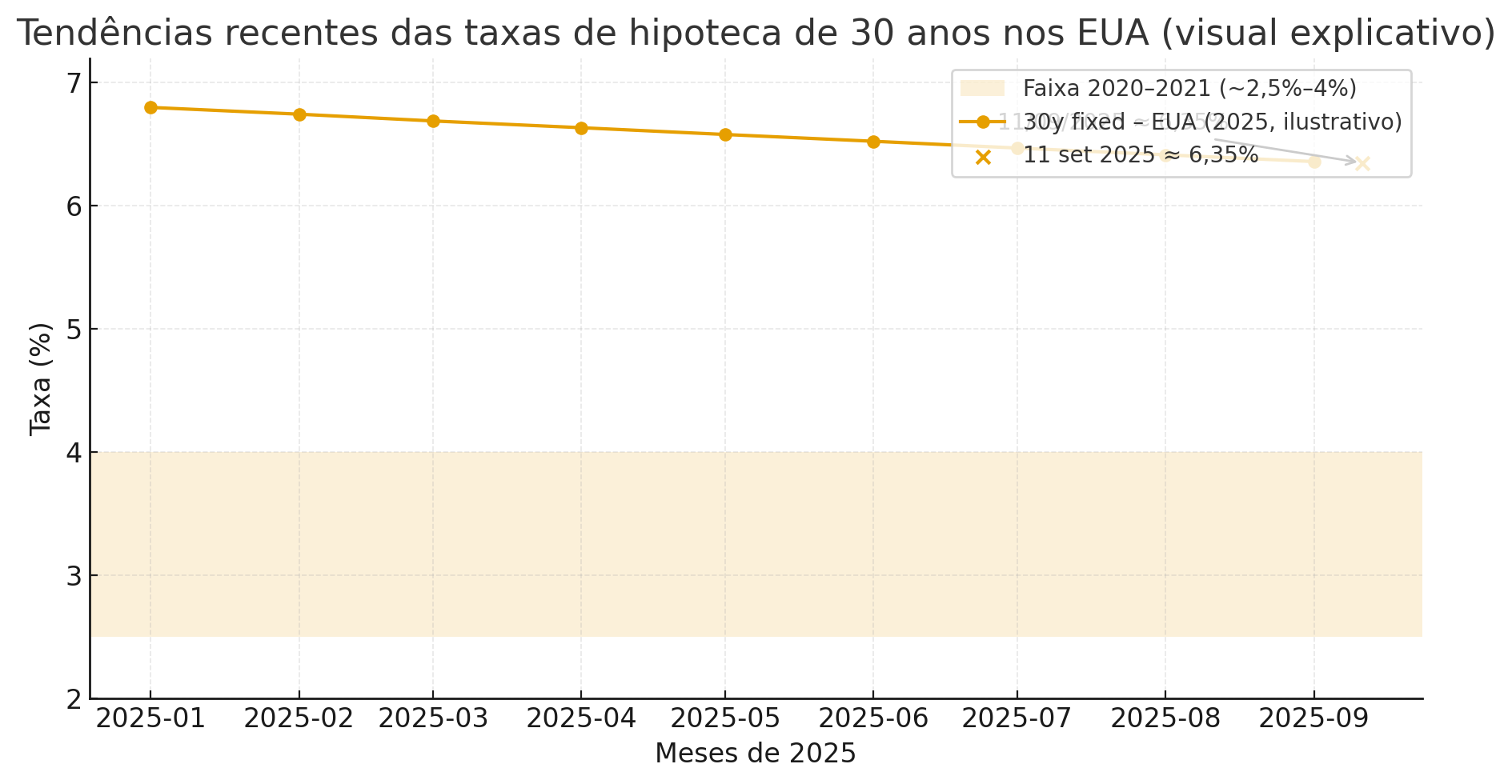

Para comprender el atractivo del 6,125%Es útil ver cómo han evolucionado los tipos hipotecarios en los últimos años, tanto en Florida como en EE.UU. en general.

Tendencias recientes en EE.UU.

-

El tipo de interés de las hipotecas fijas a 30 años en EE.UU. está bajando: según datos del Encuesta sobre el mercado hipotecario primario de Freddie Mac, en 11 de septiembre de 2025La media fue de ~ 6,35%. YCharts+3FRED+3El Informe Hipotecario+3

-

Desde hace algunos meses, estos índices son más elevados (~6,7-6,8%), sobre todo entre principios y mediados de 2025. YCharts+2El Informe Hipotecario+2

-

En comparación histórica, las tasas en este rango (6-7%) son mucho más altas que en el periodo pandémico (2020-2021), cuando se observaron tasas entre ~2,5% y ~4%. El Informe Hipotecario+1

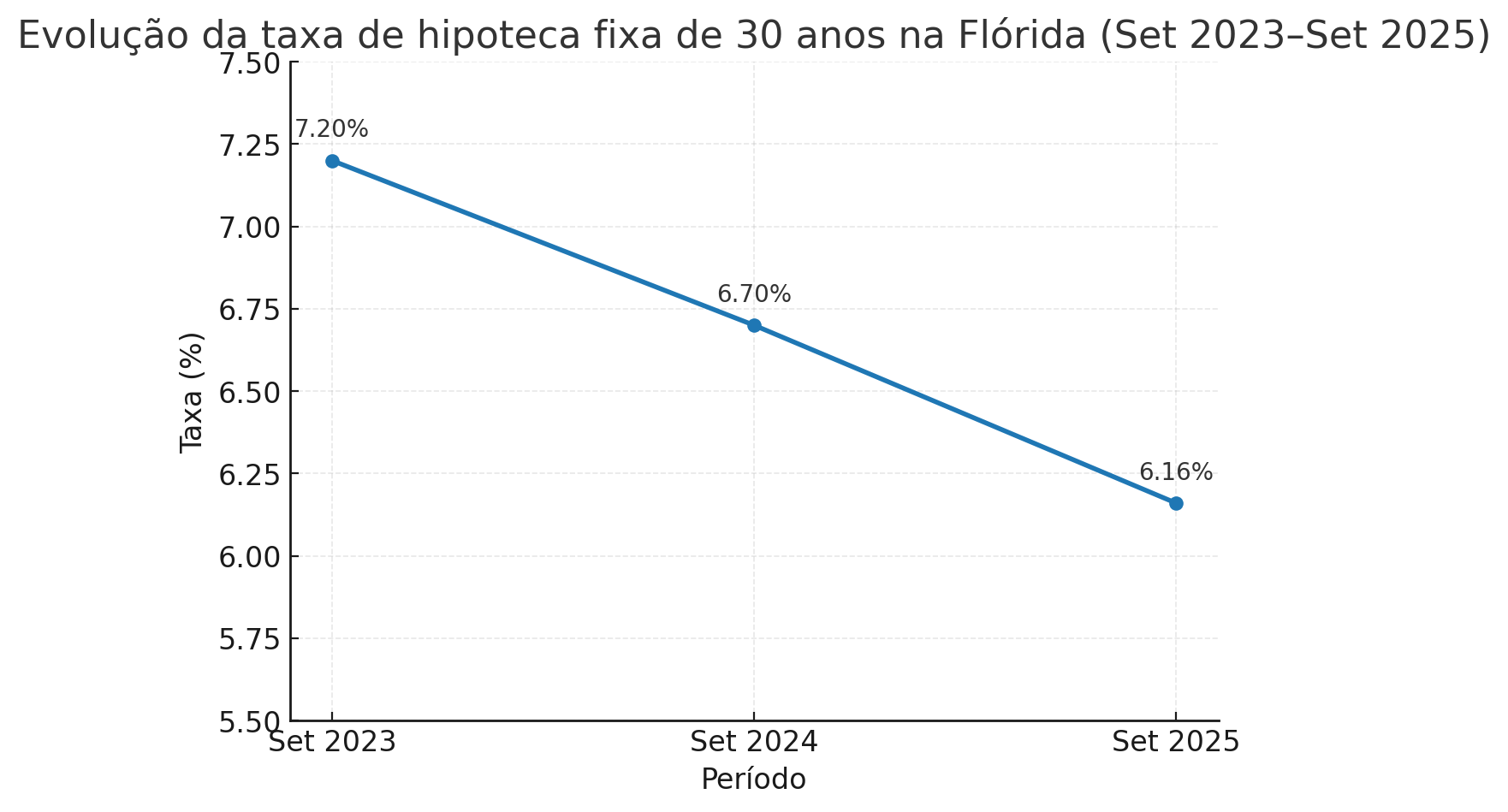

Datos específicos de Florida

-

Según Bankrateen 15 de septiembre de 2025El tipo de interés de una hipoteca fija a 30 años en Florida se situó en el 6,16%. Bankrate

-

También hay fuentes que muestran tasas entre 6,2-6,5% a 30 años fijados en FL en los últimos tiempos, dependiendo de la institución y las condiciones.Bankrate+2Noticias hipotecarias diarias+2

Vea ahora cómo los tipos hipotecarios en Florida han bajado de 7,20% en septiembre de 2023 a sólo 6,16% en septiembre de 2025, una reducción que abre nuevas oportunidades para compradores e inversores.

Comparación histórica: "dónde estábamos y adónde hemos llegado"

| Periodo / Año | Tipo fijo medio a 30 años (EE.UU.) | Tasas observadas en Florida / contexto local*. | Notas contextuales |

|---|---|---|---|

| 2020-2021 | ~ 2,5-4% (mínimos históricos) El Informe Hipotecario+2Bankrate+2 | Muy por debajo de 6% - condición excepcional post-pandémica | Costes de financiación muy bajos; muchas refinanciaciones |

| 2022 | Fuerte aumento, hasta alcanzar ~7% o más a finales de año El Informe Hipotecario+1 | Florida siguió la subida; muchos compradores abandonaron el mercado o se retiraron | Presión inflacionista, los tipos básicos de la FED suben con fuerza |

| 2023 | Las tasas se mantuvieron elevadas, entre ~6,5 y 8% según la estación. Bankrate+1 | Florida también se enfrenta a tipos altos; el mercado, más cauto | Los mayores costes de financiación redujeron el volumen de transacciones |

| 2024 | Media ~ 6,7-7,0% durante la mayor parte del año, con un ligero descenso a veces El Informe Hipotecario+1 | FL también con tarifas en este rango; aparecieron ofertas más agresivas, pero para perfiles fuertes Bankrate+1 | |

| 2025 (hasta septiembre) | Caída gradual a ~6,3-6,5%, algunas semanas alcanzando ~6,35% o ligeramente menos. FRED+2YCharts+2 | Florida muestra ~ 6.16% para 30 años fijo - tasa ya cerca de 6.125% en buenas condiciones Bankrate |

* Las observaciones locales dependen mucho del banco, el perfil crediticio, el pago inicial, etc.

¿Sabías que el importe final del tipo de tu hipoteca no depende sólo del banco, sino sobre todo de cómo te presentes como comprador? Una buena planificación financiera puede suponer la diferencia entre que te aprueben con un tipo estándar o que te garanticen condiciones especiales, como el 6,125% que algunos clientes ya están ganando en Florida.

Planificar significa organizar los créditos, los ingresos, las declaraciones fiscales, la entrada e incluso cómo se transferirán los fondos a Estados Unidos. Esta preparación aporta claros beneficios: aumenta las posibilidades de aprobación, mejora el tipo ofrecido, reduce los costes ocultos y te da más poder de negociación con las entidades financieras.

En otras palabras, quienes se organizan con antelación convierten el proceso de financiación en una estrategia, no sólo en una necesidad, y pueden llegar a la fecha de cierre con mayor seguridad y ahorro.

1) Definir la finalidad del préstamo (influye en el tipo de interés)

-

Residencia principal suelen tener las tarifas más bajas.

-

Segunda residencia (casa de vacaciones): ligeramente superior.

-

Inversión (alquiler/STR)requiere más información y tiene precios más bajos más grande.

→ Elegir la categoría adecuada desde el principio evita fracasos y sorpresas en la fijación de precios.

2) Crédito (FICO) y comportamiento en los 90-180 días anteriores

-

Objetivo prácticoFICO 740+ (cuanto más grande, mejor tarifa).

-

Acciones: mantener el uso de la tarjeta ≤10-20% del límite; pague las facturas antes de la fecha límite; no abrir/cerrar cuentas; evitar tirones fuertescorregir errores en el informe (litigios).

-

EjemploLa única forma de reducir el uso de 50%→10% es subir el precio decenas de puntos.

3) Ingresos y DTI (deuda sobre ingresos)

-

Objetivo DTIideal ≤43-45% (convencional); los perfiles muy fuertes a veces pasan 45%, pero la tasa empeora.

-

Fórmula(cuotas mensuales de la deuda + PITI previsto) ÷ ingresos brutos mensuales.

-

Accionesamortizar/renegociar cuotas caras (por ejemplo, el coche), consolidar deudas, aplazar préstamos que superarían el DTI.

-

Ejemploingresos $10.000/mes ⇒ PITI previsto $3.000 ⇒ $1.500 sobrante para el resto de deudas si el objetivo es 45% (4.500).

4) Autónomos y empresarios: planificación fiscal (¡legal!)

-

Regla generalEl banco mira ingresos netos declarados (tras deducciones) en el últimos 1-2 años (Anexo C/K-1, etc.).

-

Planifique con su contableen lugar de "reducir a cero los beneficios" para pagar menos impuestos, aumentar el beneficio neto en los 12-24 meses anteriores a la compra para aumentar los ingresos admisibles.

-

Complementos habitualesLas amortizaciones y gastos verdaderamente no recurrentes pueden volver a añadirse según la política de la empresa. suscriptor.

-

EjemploEl empresario gana 250k al año, pero sólo declara 60k de beneficios ⇒ obtiene poca aprobación. Si, con planificación, declara 120k durante 2 años, el techo de aprobación y la tasa mejoran significativamente.

* Nota: todo dentro de la leycon la orientación de CPA. No recomendamos "maniobras" indebidas.

5) Entrada, LTV y reservas

-

Entrada 20% reduce el riesgo, elimina PMI y mejora la tasa. En inversión, 25%+ tiende a cotizar mejor.

-

Reservas6-12 meses PITI (o activos líquidos) hacen que el expediente sea mucho más "sólido".

-

Condimentomantener fondos "aparcados" para 60-90 díasLos grandes depósitos requieren una prueba de origen (extranjero: historial de cambio + remesas).

6) Documentación para extranjeros

-

No SSNHay opciones (ITIN/nacional extranjero) con más información y tarifa más alta. Plan crear historial de crédito en EE.UU. (tarjetas garantizadas, cuentas de servicio, etc.) para luego migrar a productos convencionales.

7) Tipo de producto y límites

-

Conformidad convencional (dentro del límite actual de la FHFA) normalmente mejores precios que jumbo.

-

Si el valor es superior a ConformeSi estás buscando una nueva vivienda, reevalúa la estructura (pago inicial/valor de la vivienda) para mantenerte en la mejor franja de precios.

8) Reducción de tipos (puntos) y punto de equilibrio

-

Puntos de descuentopaga ~1 punto (1%) del importe del préstamo suele reducir ~0,25 p.p. en la tarifa (varía).

-

Cálculo: punto de equilibrio = coste de los puntos ÷ ahorro mensual.

-

Ejemplosobre un préstamo de $400k1 punto = $4.000. Si el paquete entra en $65/mes, reembolso ≈ 62 meses (~5,2 años). Si quieres quedarte >5 años, tiene más sentido.

9) Bloqueo de tarifa e float-down

-

Bloquear el tipo (cierre) en el momento adecuado (ventanas de 30/45/60 días). Pregunte por opción float-down si el mercado cae antes del cierre.

10) Bienes inmuebles e ingresos por alquileres (inversor/STR)

-

Préstamos DSCR (cualificado por el flujo de caja de la propiedad) piden DSCR ≥1,0-1,2Cuanto mayor sea el DSCR, mejor será el tipo.

-

A alquiler a corto plazoSi busca una primera residencia, seleccione mercados con tipos diarios fuertes y documentación sólida (tasación 1007, historial, proyecciones responsables). Los tipos son más altos que los de la primera residencia, por lo que planificación de ingresos es crucial.

11) Calendario recomendado

-

12-24 meses antesAlinear la estrategia fiscal con el CPA; ajustar la estructura/declaraciones corporativas.

-

6-9 mesesoptimizar el crédito, reducir el DTI, acumular reservas, sazonar la entrada.

-

60-90 días: aprobación previadocumentación completa, comparar productos, estrategia de producto cierre.

-

30-45 díasOferta aceptada, tasación, condicionescerrando.

12) Lista de control de documentos (acelera y evita superposiciones)

- Documento de identidad/pasaporte y situación en materia de inmigración; último 2 meses extractos bancarios; 2 años de W-2/1099/declaraciones (o Programa de extractos bancariossi procede); recibos de sueldo recientes; cartas de donación (si las hay); origen de los fondos; estatutos/K-1; historial de cambios/remesas (para capital procedente del extranjero).

Cómo ayuda The Florida Lounge: nuestro especialista en financiación diagnóstico de perfilsimula DTI/LTVcoordenadas planificación fiscal con su CPA, define puntos/estrategia de bloqueoy presenta opciones de bancos y cooperativas de crédito con una mayor probabilidad de aprobación + mejor tarifa para su caso. ¿Quiere aplicar este plan a su perfil? Rellene el siguiente formulario y elaboraremos un hoja de ruta personalizada.

La reducción de los tipos hipotecarios en Florida a niveles cercanos al 6,125% representa una oportunidad única para hacer realidad sus planes. Tanto si desea comprar su propia vivienda como invertir en una propiedad vacacional o ampliar su cartera inmobiliaria, este es el momento ideal para actuar antes de que el mercado vuelva a ajustarse.

No Salón FloridaEntendemos que la financiación es una etapa crucial en cualquier compra de una propiedad. Por eso contamos con un especialista dedicado exclusivamente a los procesos de financiaciónEstamos preparados para acompañarle en cada detalle y garantizarle las mejores condiciones disponibles. También disponemos de relación directa con los principales bancos e instituciones financierasEsto nos permite ofrecer tarifas competitivas y soluciones a medida para cada perfil de cliente.

Si quiere aprovechar esta oportunidad y dar el siguiente paso con seguridad y orientación profesional, rellene el siguiente formulario y hable ahora con nuestro equipo.

Este artículo se ha elaborado a partir de información consolidada sobre el mercado inmobiliario de Florida, la experiencia práctica de nuestros expertos y el apoyo de nuestras empresas asociadas:

Fuentes de datos y contexto de los tipos hipotecarios

-

Freddie Mac - Encuesta sobre el mercado hipotecario primario (PMMS)

Datos semanales sobre los tipos hipotecarios medios en Estados Unidos. -

FRED - Banco de la Reserva Federal de San Luis

Serie histórica de los tipos medios de las hipotecas a 30 años en Estados Unidos. -

YCharts - Tipo hipotecario a 30 años

Evolución de los tipos hipotecarios a 30 años en los últimos años. -

The Mortgage Reports - Gráfico de tipos hipotecarios históricos

Contexto histórico de las tasas, incluido el periodo pandémico (2020-2021). -

Bankrate - Tipos hipotecarios en Florida (set/2025)

Tipo fijo a 30 años el 15/09/2025 para Florida (6,16%). -

NerdWallet - Tasas Hipotecarias Actuales en Florida

Compare tarifas por entidad y plazo. -

Mortgage News Daily - Tipos hipotecarios en Florida

Seguimiento en tiempo real de las tarifas medias en Florida. -

Power Financial Credit Union - Hipotecas a tipo fijo

Ejemplo de una institución que ofrece un tipo de 6,125%. -

Seacoast Bank - Tipos hipotecarios

Ejemplo de un banco regional con tipos de 6,125% para algunos productos. -

NerdWallet - Explicación de los Puntos de Descuento

Explicación de los puntos de descuento y cálculo de punto de equilibrio.