Con todos los titulares y rumores de los medios de comunicación, algunos consumidores creen que el mercado va en picado. burbuja inmobiliaria.

A medida que el mercado inmobiliario silenciarQuizá se pregunte qué ocurrirá a continuación.

Naturalmente, se teme que se repita lo ocurrido en 2008. La buena noticia es que hay datos concretos que demuestran por qué esto no se parece en nada a la última vez.

Hoy en día hay escasez de viviendas en el mercado, no excedente.

El parque de viviendas necesario para mantener un mercado inmobiliario normal es de aproximadamente seis meses. Todo lo que sea más que eso es un exceso de abundancia y provocará una depreciación de los precios. Todo lo que sea menos es escasez y provocará una continua apreciación de los precios.

Como contexto histórico, durante la crisis inmobiliaria había muchas casas en venta (muchas de las cuales eran ventas al descubierto y ejecuciones hipotecarias), lo que provocó una caída de los precios. Hoy, la oferta crecepero sigue habiendo escasez de existencias disponibles.

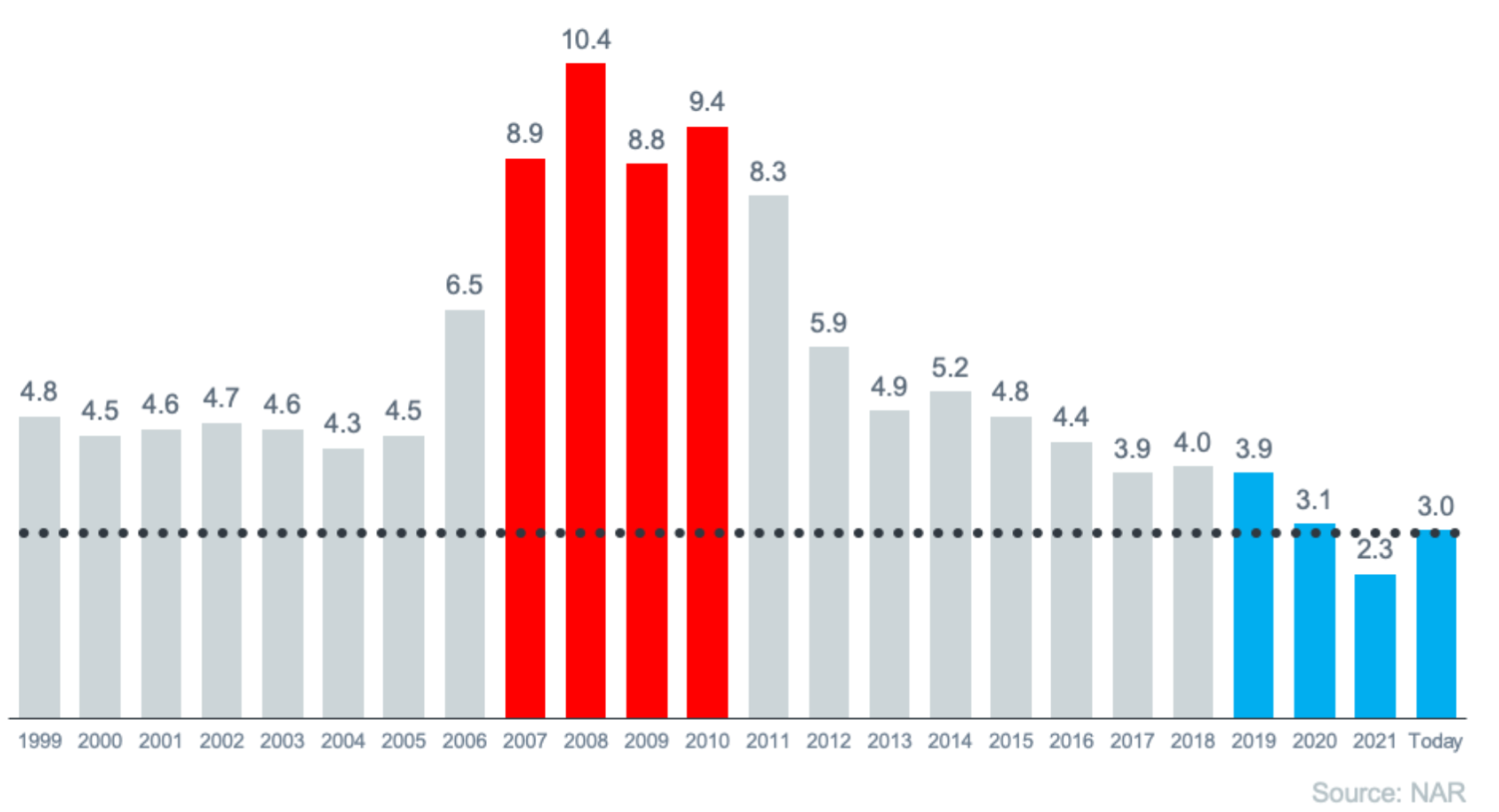

El gráfico siguiente utiliza datos de Asociación Nacional de Agentes Inmobiliarios (NAR) para mostrar cómo se compara este momento con el accidente. En la actualidad, las existencias sin vender ascienden a sólo 3,0 meses al ritmo actual de ventas.

Inventario de casas en venta en meses

Número de viviendas en venta dividido por el volumen de compras

Una de las razones por las que las acciones siguen bajas es la sostenida en construcción. Si a esto le sumamos la continua demanda de compradores a medida que la generación del milenio entra en la edad de máxima compra de vivienda, la presión sigue aumentando. precios de la vivienda.

[ipt_fsqm_form id="8″]

Esta oferta limitada en comparación con la demanda de los compradores es la razón por la que el los expertos predicen los precios de la vivienda no caerán esta vez.

Las normas hipotecarias eran mucho más laxas durante el crisis

En el periodo previo a la crisis inmobiliaria, era mucho más fácil obtener un préstamo inmobiliario que ahora.

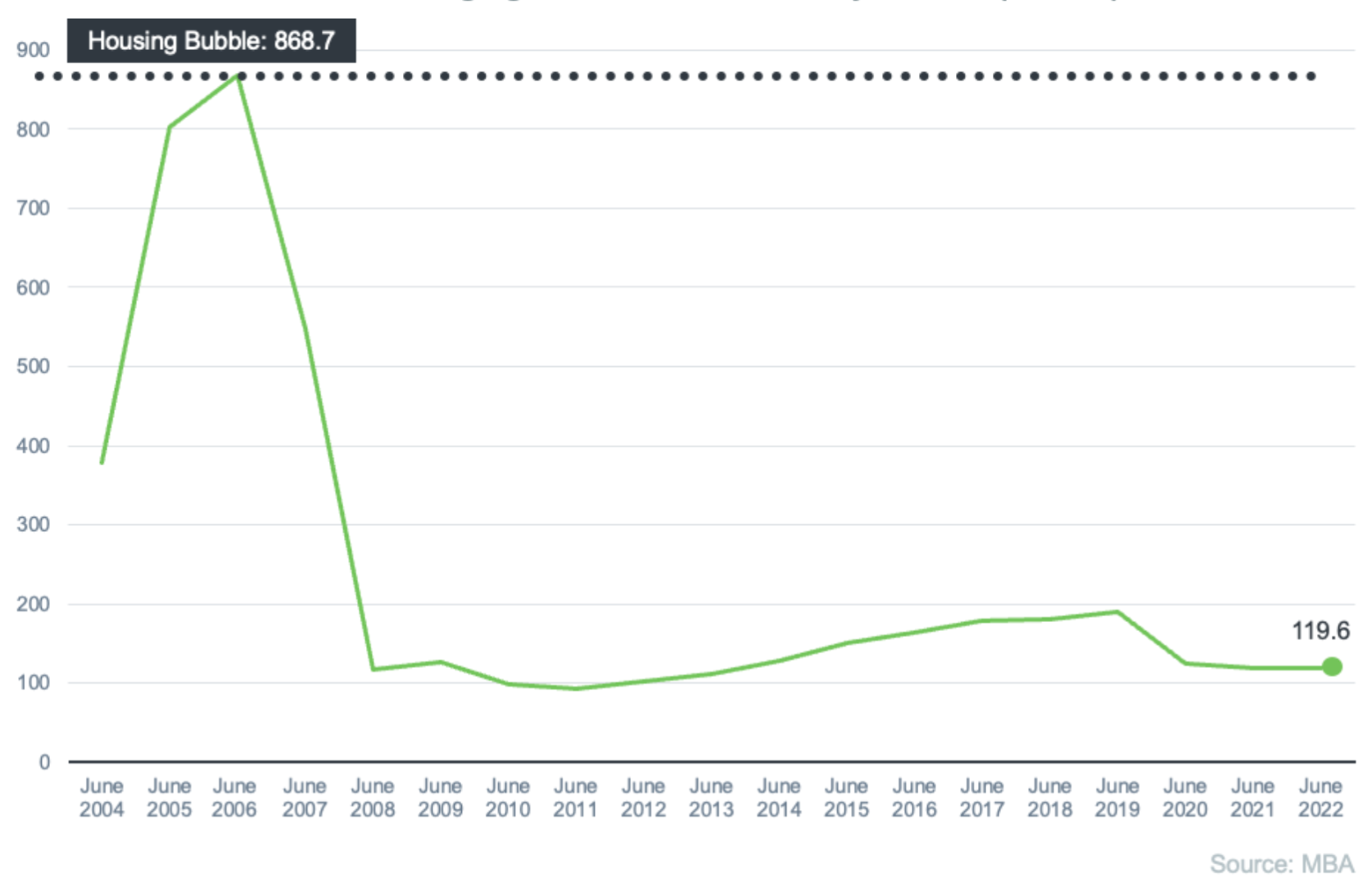

El siguiente gráfico muestra datos sobre el Índice de disponibilidad de crédito hipotecario (MCAI) de Asociación de Banqueros Hipotecarios (MBA). Cuanto mayor sea el número, más fácil será conseguir una hipoteca.

Las pautas de financiación siguen bajo control

En 2006, los bancos estaban creando una demanda artificial al rebajar los criterios de concesión de préstamos y facilitar que cualquiera pudiera optar a un crédito inmobiliario o refinanciar su vivienda actual.

En aquella época, las entidades de crédito asumían un riesgo mucho mayor tanto en la persona como en los productos hipotecarios ofrecidos. Esto provocó impagos masivos, ejecuciones hipotecarias y caída de los precios.

Hoy en día, las cosas son diferentes, y los compradores se enfrentan a unas exigencias mucho más estrictas por parte de las compañías hipotecarias. Mark Fleming, economista jefe de First American, dice:

"Los criterios de concesión de créditos se han endurecido en los últimos meses debido al aumento de la incertidumbre económica y al endurecimiento de la política monetaria".

Unas normas más estrictas, tal como existen en la actualidad, contribuyen a evitar el riesgo de que se produzca una avalancha de ejecuciones hipotecarias como la última vez.

El volumen de ejecuciones hipotecarias no se parece en nada al de la crisis

La diferencia más obvia es el número de propietarios que se enfrentaban a una ejecución hipotecaria tras el estallido de la burbuja inmobiliaria. La actividad de ejecución hipotecaria ha disminuido desde el desplome porque los compradores de hoy están más cualificados y tienen menos probabilidades de impagar sus préstamos. El siguiente gráfico utiliza datos de Soluciones de datos ATTOM para ayudar a contar la historia:

Ejecuciones hipotecarias antes y ahora

Además, hoy en día los propietarios rico en riquezano utilizados.

En el periodo previo a la burbuja inmobiliaria, algunos propietarios utilizaban sus casas como cajeros automáticos personales.

Muchos retiraron inmediatamente su capital tan pronto como se acumuló. Cuando el valor de la vivienda empezó a bajar, algunos propietarios se encontraron en una situación de patrimonio neto negativo, en la que la cantidad que debían por su hipoteca era superior al valor de su casa.

Algunas de estas familias decidieron abandonar sus hogares, lo que provocó una oleada de anuncios de propiedades en dificultades (ejecuciones hipotecarias y ventas al descubierto), que se vendían con descuentos considerables que reducían el valor de otras viviendas de la zona.

Hoy en día, los precios han subido mucho en los últimos años, y esto ha dado a los propietarios una activos aumentoSegún Caballero negro:

"En total, los titulares de hipotecas ganaron 2,8 billones de US$ en capital explotable en los últimos 12 meses - un aumento de 34% que equivale a más de 207.000 US$ de capital disponible por prestatario. . . ."

Con un patrimonio medio de 207.000 USD, los propietarios se encuentran esta vez en una situación completamente distinta.

¿Alguna duda?

Ahora que te hemos explicado que todos los indicios muestran que no estamos en una burbuja inmobiliaria, puedes plantearte invertir en casas de vacaciones en Orlando. Para aprovechar todos los consejos que te hemos dado y profundizar aún más en ellos, puedes hablar directamente con nuestros agentes de relaciones. Siempre estarán encantados de hablar contigo para resolver cualquier duda que tengas sobre cómo invertir en Florida.

En este artículo hemos tratado el tema del comportamiento del mercado inmobiliario durante las recesiones porque es interesante para quienes buscan invertir en Florida. Si quieres leer más contenido como el de este artículo, sólo tienes que estar atento a nuestro blog.

¿Le ha gustado el artículo? ¡Sigue atento a nuestro blog! ¿Quiere vivir o invertir en una propiedad en Florida? ¡Echa un vistazo a la lista de casas en venta en Florida que hemos seleccionado para ti!

|

Obtener su Trinity Audio jugador listo...

|