Queda das taxas de hipoteca na Flórida

Nos últimos meses, o mercado imobiliário norte-americano vinha sendo impactado por taxas de juros historicamente altas, que reduziram o poder de compra de muitos investidores e compradores. Agora, o cenário começa a mudar: as taxas de hipoteca na Flórida já recuam para patamares próximos de 6,125%, abrindo uma janela estratégica para quem deseja financiar um imóvel no estado.

Essa redução ocorre em meio à expectativa de cortes na taxa básica do FED e à queda dos rendimentos dos títulos do Tesouro, fatores que influenciam diretamente os financiamentos imobiliários. O impacto é imediato: compradores que antes estavam em dúvida ganham mais confiança, e imóveis que pareciam fora do orçamento voltam a caber no planejamento. Para investidores, isso representa não apenas mais acessibilidade, mas também maior potencial de valorização no curto e médio prazo.

Índice

EsconderA queda das taxas de hipoteca na Flórida está diretamente ligada ao cenário econômico dos Estados Unidos. Embora o Federal Reserve (FED) ainda não tenha confirmado oficialmente o corte da taxa básica de juros, o mercado já se antecipa a essa possibilidade. Quando investidores percebem sinais de desaceleração econômica, como a redução no ritmo de contratações e a inflação mais controlada, os rendimentos dos títulos do Tesouro de 10 anos diminuem.

Esse movimento tem efeito imediato no setor imobiliário, já que as hipotecas acompanham a variação desses títulos. O resultado é um recuo nas taxas de financiamento, permitindo que compradores consigam condições mais favoráveis. Bancos e instituições financeiras, atentos à competição, ajustam suas ofertas e algumas já trabalham com taxas a partir de 6,125%.

Para o mercado da Flórida, essa mudança é ainda mais relevante: como destino preferido de investidores estrangeiros e de famílias em busca de qualidade de vida, uma queda nos juros amplia a base de compradores qualificados e acelera decisões de compra.

📊 Dados de mercado da Flórida

Aqui vão alguns dos números mais recentes para comparação:

| Produto / Prazo | Taxa média atual na Flórida | Fonte |

|---|---|---|

| Mortgage de 30 anos (taxa fixa) | ~ 6,24% | Bankrate – “Current mortgage rates in Florida … 30-year fixed mortgage” (Bankrate) |

| Mortgage de 15 anos (taxa fixa) | ~ 5,64% | Bankrate – mesma página (Bankrate) |

| Mortgage de 30 anos (taxa fixa) | ~ 6,52% APR | NerdWallet – taxas médias para 30-year fixed APR na Flórida (NerdWallet) |

| Mortgage de 30 anos (taxa fixa) | ~ 6,25% | Mortgage News Daily – taxas de originations fixas em FL para 30 anos (Mortgage News Daily) |

Alguns bancos podem exigir uma entrada superior a 30%, especialmente quando o imóvel é destinado para curta temporada ou uso como aluguel de casa de férias, pois esses imóveis implicam maior risco de vacância, regulamentações locais e necessidade de seguro extra. O tipo de imóvel (por exemplo, litoral, condomínio, ou imóveis turísticos) influencia bastante: não apenas na porcentagem de entrada, mas também nas exigências de avaliação, nos seguros obrigatórios (como seguro contra inundações, seguro de propriedade, seguro de tempestade), e no escrutínio de documentação. Essas condições mais rigorosas fazem com que a taxa de 6,125% seja mais acessível para quem atende a todos os requisitos (entrada significativa, crédito forte, bom perfil de risco).

Esses são os fatores que quase sempre estão presentes quando alguém consegue uma taxa nessa faixa:

-

Crédito excelente / score alto

-

Ter uma pontuação de crédito (credit score) significativamente acima do mínimo exigido. Quanto mais próximo de “top tier”, menor é o risco para o banco → taxa melhor.

-

Baixo Debt-to-Income Ratio (DTI), ou seja, o total de dívidas comparado à renda mensal precisa estar em nível saudável.

-

-

Entrada (down payment) alta

-

Entradas de 20% ou mais geralmente ajudam bastante, porque reduzem o risco do financistador e eliminam ou reduzem exigências como seguro de hipoteca privada (PMI).

-

Quanto mais equity imediato, melhor poder de negociação da taxa.

-

-

Tipo de imóvel, valor e conformidade do empréstimo

-

Imóvel padrão, local com bom mercado, valor dentro dos limites “conforming” ou do tipo de empréstimo que entidades como Fannie Mae / Freddie Mac aceitam.

-

Empréstimos “jumbo” tendem a ter taxas mais altas, mas há casos de taxas competitivas para jumbo também, dependendo do banco.

-

-

Instituições financeiras específicas

-

Bancos menores ou credit unions costumam oferecer condições mais flexíveis, taxas promocionais, ou “rate buydowns”, desde que você atenda bem aos critérios.

-

Exemplo real: a Power Financial Credit Union, na Flórida, mostra taxa de 6,125% para fixed-rate de 30 anos. powerfi.org

-

Outro exemplo: o Seacoast Bank oferece, para empréstimos Jumbo de 30 anos, uma taxa de 6,125% como uma de suas opções. seacoastbank.com

-

-

Promoções ou programas especiais

-

Algumas instituições “cred unions” têm ofertas em que cobrem parte ou a totalidade dos custos de fechamento (closing costs) ou oferecem descontos se você usar programa especial ou se for membro. Isso diminui os custos gerais e torna mais fácil “chegar” a uma taxa baixa.

-

Em muitos casos, para ter a taxa anunciada é necessário “lockar” a taxa (rate lock) com antecedência, cumprir prazos, etc.

-

⚠️ Atenção aos outros custos

Mesmo conseguindo uma taxa de 6,125%, o custo efetivo do financiamento pode ser maior por causa de despesas adicionais, como:

-

Discount points: cobrança no fechamento para “comprar” a taxa mais baixa, geralmente 1 ponto = 1% do valor do empréstimo.

-

Origination fees e underwriting: taxas administrativas pelo processamento e aprovação do crédito.

-

Avaliação do imóvel (appraisal): exigência do banco que pode custar algumas centenas de dólares.

-

PMI (Private Mortgage Insurance): obrigatório quando a entrada é inferior a 20%, elevando o pagamento mensal.

-

Impostos e seguros: incluem seguro residencial, seguro contra enchentes (em áreas de risco) e impostos sobre a propriedade, todos incorporados ao custo final.

-

Closing costs: custos de fechamento que podem variar entre 2% e 5% do valor do imóvel.

| Tipo de custo / exigência | O que é / quando aparece | Como impacta o custo efetivo |

|---|---|---|

| Discount points / Mortgage points | São taxas pagas no fechamento para “comprar” uma taxa de juros menor. Normalmente, 1 ponto = 1 % do valor do empréstimo, e cada ponto reduz algo como ~0,25% na taxa. (NerdWallet) | Se você pagar pontos para conseguir 6,125%, precisa calcular se o custo extra será compensado ao longo dos anos. Se pretende vender ou refinanciar logo, talvez não valha a pena. |

| Origination fees / underwriting / processing | Taxas cobradas pelo trabalho de abrir o empréstimo, análise de crédito, avaliação, etc. Podem variar bastante conforme o banco e o montante do empréstimo. | Elevam os custos de fechamento, fazem com que a diferença entre “taxa anunciada” e “custo total” se amplie. |

| Avaliação do imóvel (appraisal) | A instituição quase sempre exige uma avaliação profissional da casa. Dependendo da localidade, pode custar algumas centenas de dólares. | Se paga antes ou no fechamento, entra no cálculo de custos que precisam ser pagos por você. |

| Seguro de hipoteca privada (PMI – Private Mortgage Insurance) | Se a entrada for inferior a ~20%, muitos financiamentos convencionais exigem PMI. | Aumenta o pagamento mensal até que se alcance ~20–22% de equity. Isso pode “comer” parte da economia obtida pela taxa de juros menor. |

| Taxas de seguro, impostos, seguros de propriedade / seguro contra enchentes | Impostos sobre propriedade, seguro de casa, e em áreas de risco, seguro contra enchentes. Muitas vezes exigidos para aprovar o empréstimo ou como parte de “escrow”. | Embora não sejam juros, entram no custo mensal e anual. Se esquecidos, podem surpreender. |

| Taxa de lock de taxa (rate-lock fees) | Se quiser garantir a taxa anunciada (ex: 6,125%) antes de fechar o negócio, pode haver custo para “travar” a taxa por um certo período. | Se o fechamento atrasar ou algo mudar, pode haver taxa extra ou necessidade de “renovar” esse lock. |

| Custos de fechamento (closing costs) | Várias taxas na hora do fechamento: título, registro, seguros, honorários legais, etc. | Muitas vezes 2-5% ou mais do valor do imóvel; alguns bancos ou cred unions oferecem “closing cost assistance” ou promoções que “pagam parte”. |

Portanto, a taxa de 6,125% é real, mas não está disponível para todos os perfis. Trata-se de uma condição especial, que depende do histórico financeiro do comprador, da estrutura da operação e das exigências de cada instituição. O comprador deve avaliar não apenas a taxa de juros, mas também o pacote completo de custos, para garantir que o financiamento seja de fato vantajoso.

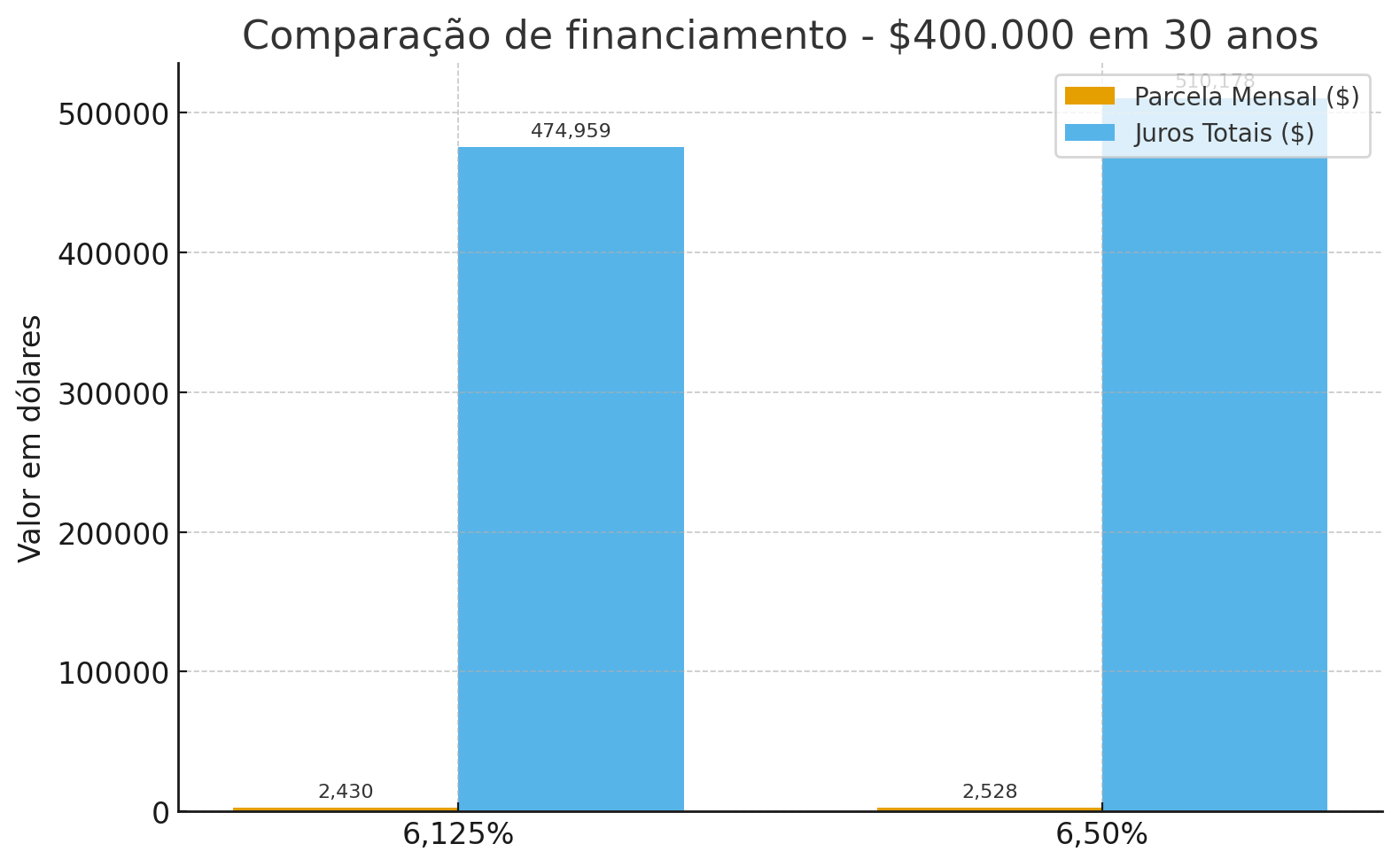

A recente redução das taxas de hipoteca na Flórida para patamares próximos de 6,125% abre uma oportunidade concreta para quem deseja financiar uma casa. Mesmo diferenças aparentemente pequenas em relação à taxa média de mercado, hoje em torno de 6,50%, representam uma economia considerável ao longo dos anos.

Para ilustrar, em um financiamento de US$ 400.000 em 30 anos:

-

Com uma taxa de 6,50%, a parcela mensal seria de aproximadamente US$ 2.528.

-

Com uma taxa de 6,125%, a parcela mensal cairia para US$ 2.430.

Isso significa uma economia de quase US$ 100 por mês e, ao longo de 30 anos, mais de US$ 35.000 em juros pagos a menos.

Esse alívio no orçamento torna possível que famílias que estavam indecisas avancem com a compra e que investidores ampliem seu portfólio com imóveis de alto potencial na Flórida. Além disso, taxas mais baixas aumentam a acessibilidade ao crédito, favorecendo não apenas quem busca moradia, mas também quem deseja investir em casas de férias ou propriedades para aluguel de longo prazo.

Em resumo, o momento atual representa uma janela estratégica: quem agir rápido pode garantir condições mais vantajosas antes que o mercado volte a se ajustar.

A queda das taxas de hipoteca na Flórida não beneficia apenas os compradores, mas também gera efeitos positivos para vendedores e investidores. Quando os custos de financiamento diminuem, o mercado tende a ganhar dinamismo: mais pessoas se qualificam para crédito, o que aumenta a base de potenciais compradores.

Para os vendedores, isso significa:

-

Maior liquidez: os imóveis tendem a ser vendidos mais rápido, já que o número de interessados cresce.

-

Valorização do imóvel: taxas mais baixas sustentam preços mais altos, já que os compradores conseguem assumir parcelas maiores sem comprometer o orçamento.

-

Negociações mais favoráveis: em um cenário de demanda aquecida, há menos necessidade de concessões no preço final.

Para os investidores, o momento é igualmente promissor:

-

Rentabilidade ampliada: imóveis destinados a aluguel de temporada ou longo prazo se tornam mais atraentes, pois a redução nas parcelas aumenta o retorno líquido.

-

Expansão do portfólio: a economia nos juros permite adquirir novas propriedades com menor custo de capital.

-

Segurança no médio prazo: ao travar uma taxa competitiva como 6,125%, o investidor se protege de possíveis oscilações futuras do mercado.

Em resumo, a queda nas taxas cria um efeito multiplicador no mercado imobiliário: compradores mais ativos geram mais vendas, que por sua vez fortalecem a confiança dos investidores e consolidam a valorização da Flórida como destino imobiliário global.

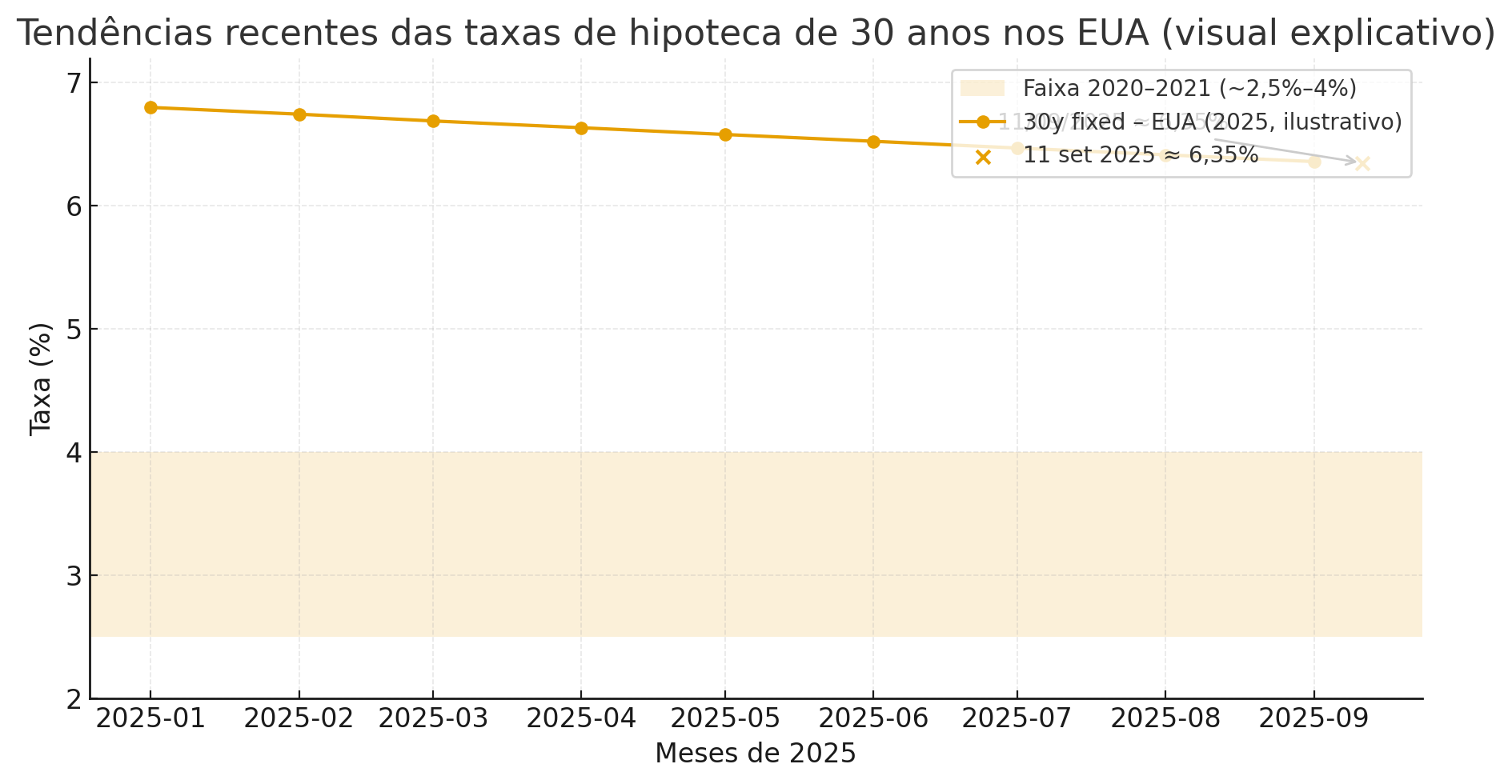

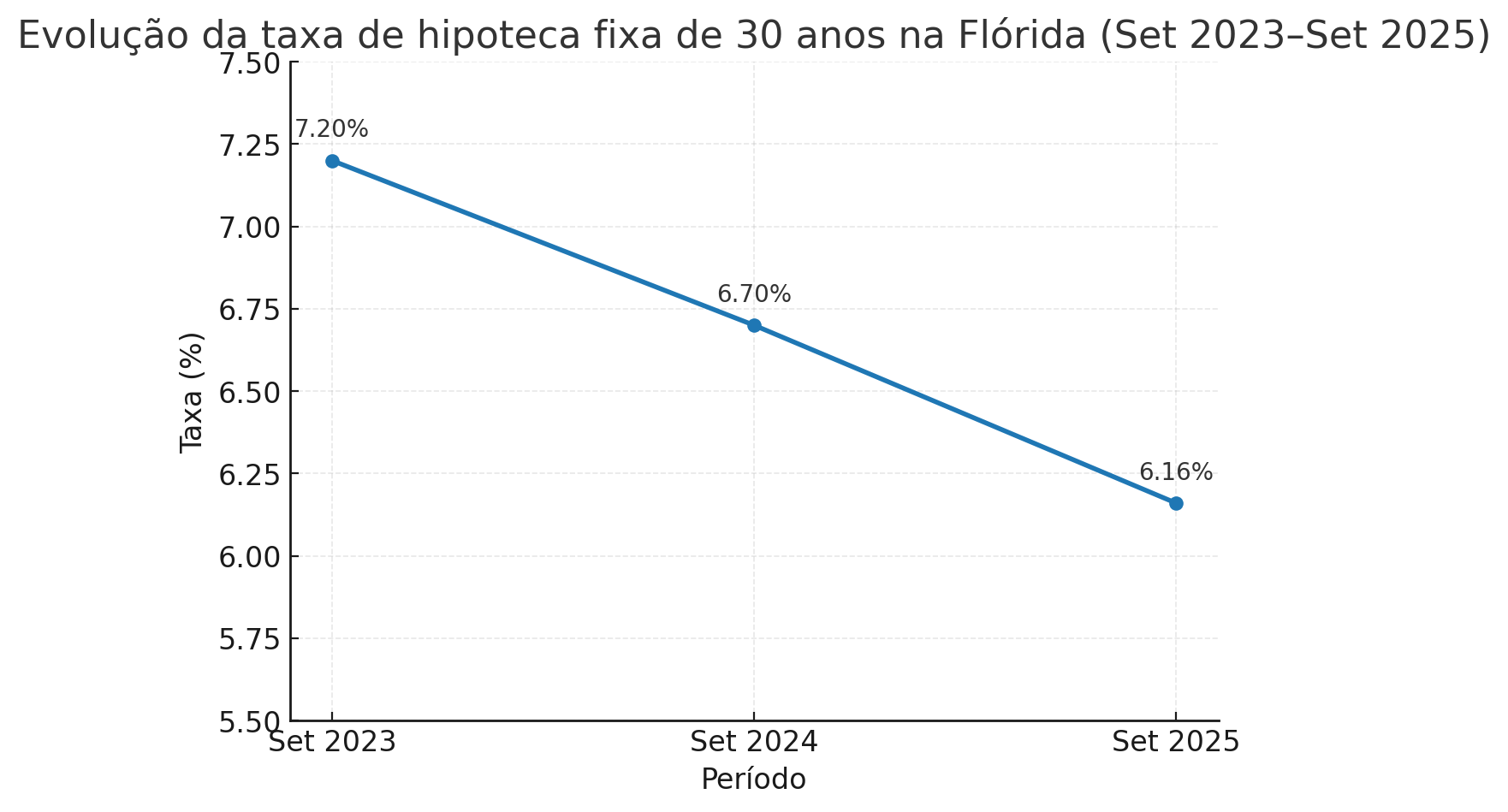

Para entender o quão atraente é a taxa de 6,125%, é útil ver como as taxas de hipoteca vêm evoluindo nos últimos anos, tanto na Flórida quanto nos EUA em geral.

Tendências recentes nos EUA

-

A taxa de hipoteca fixa de 30 anos nos EUA está caindo: conforme dados do Primary Mortgage Market Survey da Freddie Mac, em 11 de setembro de 2025, a média ficou em ~ 6,35%. YCharts+3FRED+3O Relatório de Hipotecas+3

-

Há alguns meses, essas taxas vinham sendo mais altas (~6,7-6,8%), especialmente entre o início e meio de 2025. YCharts+2O Relatório de Hipotecas+2

-

Em comparação histórica, taxas nessa faixa (6-7%) são bem maiores do que no período pandêmico (2020-2021), quando foram observadas taxas entre ~2,5% a ~4%. O Relatório de Hipotecas+1

Dados específicos da Flórida

-

Segundo o Bankrate, em 15 de setembro de 2025, a taxa para hipoteca fixa de 30 anos na Flórida estava em 6,16%. Bankrate

-

Há também fontes que mostram taxas entre 6,2-6,5% para 30 anos fixos em FL em momentos recentes, dependendo da instituição e das condições.Bankrate+2Mortgage News Daily+2

Veja agora como as taxas de hipoteca na Flórida caíram de 7,20% em setembro de 2023 para apenas 6,16% em setembro de 2025, uma redução que abre novas oportunidades para compradores e investidores.

Comparação histórica: “onde estávamos e onde chegamos”

| Período / Ano | Taxa média de 30 anos fixa (EUA) | Taxas observadas na Flórida / contexto local* | Notas de contexto |

|---|---|---|---|

| 2020-2021 | ~ 2,5-4% (mínimos históricos) O Relatório de Hipotecas+2Bankrate+2 | Muito abaixo de 6% — condição excepcional pós-pandemia | Baixíssimos custos de empréstimo; muitos refinanciamentos |

| 2022 | Forte alta, atingindo ~ 7% ou mais no fim do ano O Relatório de Hipotecas+1 | Flórida acompanhou a alta; muitos compradores saíram do mercado ou se recolheram | Pressão inflacionária, taxas básicas do FED subindo muito |

| 2023 | Taxas continuaram altas, variando entre ~ 6,5-8% dependendo da época Bankrate+1 | Flórida também enfrentou taxas elevadas; mercado mais cauteloso | Maior custo de financiamento reduziu volume de transações |

| 2024 | Média ~ 6,7-7,0% para grande parte do ano, com leve queda em alguns momentos O Relatório de Hipotecas+1 | FL com taxas nessa faixa também; ofertas mais agressivas apareceram — mas para perfis fortes Bankrate+1 | |

| 2025 (até setembro) | Queda gradual para ~ 6,3-6,5%, algumas semanas chegando a ~6,35% ou um pouco menos FRED+2YCharts+2 | Flórida apresentando ~ 6,16% para 30 anos fixos — taxa já próxima de 6,125% em boas condições Bankrate |

* Observações locais dependem muito do banco, perfil de crédito, entrada, etc.

Você sabia que o valor final da sua taxa de hipoteca não depende apenas do banco, mas principalmente de como você se apresenta como comprador? Um bom planejamento financeiro pode significar a diferença entre ser aprovado com uma taxa comum ou garantir condições especiais, como os 6,125% que alguns clientes já estão conquistando na Flórida.

Planejar-se significa organizar crédito, renda, declarações fiscais, entrada e até mesmo a forma como os recursos serão transferidos para os Estados Unidos. Essa preparação traz benefícios claros: aumenta as chances de aprovação, melhora a taxa oferecida, reduz custos ocultos e ainda dá mais poder de negociação com as instituições financeiras.

Em outras palavras, quem se organiza com antecedência transforma o processo de financiamento em uma estratégia, não apenas em uma necessidade, e consegue chegar ao fechamento com mais segurança e economia.

1) Defina o objetivo do empréstimo (impacta a taxa)

-

Residência principal costuma ter as menores taxas.

-

Second home (casa de férias): levemente acima.

-

Investimento (aluguel/STR): exige mais entrada e tem pricing hits maiores.

→ Escolher a categoria correta desde o início evita reprovações e surpresas na precificação.

2) Crédito (FICO) e comportamento nos 90–180 dias antes

-

Meta prática: FICO 740+ (quanto maior, melhor o rate).

-

Ações: manter utilização de cartão ≤10–20% do limite; pagar faturas antes da data de corte; não abrir/fechar contas; evitar hard pulls; corrigir erros no relatório (disputas).

-

Exemplo: só reduzir utilização de 50%→10% pode subir dezenas de pontos e melhorar preço.

3) Renda e DTI (Debt-to-Income)

-

DTI alvo: ideal ≤43–45% (convencional); perfis muito fortes às vezes passam de 45%, mas a taxa piora.

-

Fórmula: (parcelas de dívidas mensais + PITI projetado) ÷ renda bruta mensal.

-

Ações: quitar/renegociar parcelas caras (ex.: carro), consolidar dívidas, postergar financiamentos que estourariam o DTI.

-

Exemplo: renda $10.000/mês ⇒ PITI planejado $3.000 ⇒ sobra $1.500 para todas as demais dívidas se o alvo for 45% (4.500).

4) Autônomos e empresários: planejamento fiscal (legal!)

-

Regra de ouro: o banco olha renda declarada líquida (após deduções) nos últimos 1–2 anos (Schedule C/K-1 etc.).

-

Planeje com o contador: em vez de “zerar o lucro” para pagar menos imposto, eleve o lucro líquido nos 12–24 meses que antecedem a compra para aumentar a renda qualificável.

-

Add-backs comuns: depreciação e despesas verdadeiramente não recorrentes podem ser re-adicionadas conforme a política do underwriter.

-

Exemplo: empresário fatura 250k/ano, mas declara só 60k de lucro ⇒ aprova pouco. Se, com planejamento, declara 120k por 2 anos, o teto de aprovação e a taxa melhoram sensivelmente.

* Observação: tudo dentro da lei, com orientação do CPA. Não recomendamos “manobras” indevidas.

5) Entrada, LTV e reservas

-

20% de entrada reduz risco, elimina PMI e melhora taxa. Em investimento, 25%+ tende a precificar melhor.

-

Reservas: 6–12 meses de PITI em conta (ou ativos líquidos) deixam o arquivo muito mais “forte”.

-

Seasoning: mantenha fundos “estacionados” por 60–90 dias; grandes depósitos exigem comprovação de origem (estrangeiro: histórico de câmbio + remessas).

6) Documentação para estrangeiros

-

Sem SSN: há opções (ITIN/foreign national) com mais entrada e taxa mais alta. Planeje criar histórico de crédito nos EUA (cartão garantido, contas de serviço, etc.) para migrar depois a produtos convencionais.

7) Tipo de produto e limites

-

Conforming convencional (dentro do limite FHFA vigente) normalmente precifica melhor que jumbo.

-

Se o valor passa do conforming, reavalie estrutura (entrada/valor do imóvel) para permanecer em faixa com melhor preço.

8) Rate buydown (pontos) e break-even

-

Discount points: pagar ~1 ponto (1%) do valor do empréstimo costuma reduzir ~0,25 p.p. na taxa (varia).

-

Cálculo: break-even = custo dos pontos ÷ economia mensal.

-

Exemplo: num loan de $400k, 1 ponto = $4.000. Se cair a parcela em $65/mês, payback ≈ 62 meses (~5,2 anos). Se pretende ficar >5 anos, faz mais sentido.

9) Rate lock e float-down

-

Trave a taxa (lock) no momento certo (janelas de 30/45/60 dias). Pergunte sobre opção de float-down se o mercado cair antes do fechamento.

10) Imóvel e renda de aluguel (investidor/STR)

-

DSCR loans (qualifica pelo fluxo de caixa do imóvel) pedem DSCR ≥1,0–1,2; quanto maior o DSCR, melhor a taxa.

-

Para short-term rental, selecione mercados com diária/ocupação fortes e documentação robusta (avaliação 1007, histórico, projeções responsáveis). Taxas são mais altas que residências primárias, então planejamento de receita é crucial.

11) Linha do tempo recomendada

-

12–24 meses antes: alinhar estratégia fiscal com o CPA; ajustar estrutura societária/declarações.

-

6–9 meses: otimizar crédito, reduzir DTI, acumular reservas, “seasoning” da entrada.

-

60–90 dias: pre-approval, documentação completa, comparar produtos, estratégia de lock.

-

30–45 dias: oferta aceita, appraisal, conditions, fechamento.

12) Checklist de documentos (acelera e evita overlays)

- RG/passaporte e status migratório; últimos 2 meses de extratos bancários; 2 anos de W-2/1099/declarações (ou Bank Statement program, se aplicável); paystubs recentes; cartas de presente (se houver); origem de fundos; contratos sociais/K-1; histórico de câmbio/remessas (para capital vindo do exterior).

Como o The Florida Lounge ajuda: nosso especialista em financiamento faz o diagnóstico do perfil, simula DTI/LTV, coordena planejamento fiscal com o seu CPA, define estratégia de pontos/lock, e apresenta opções de bancos e credit unions com maior probabilidade de aprovação + melhor taxa para o seu caso. Quer aplicar esse plano ao seu perfil? Preencha o formulário abaixo e montamos um roadmap personalizado.

A redução das taxas de hipoteca na Flórida para patamares próximos de 6,125% representa uma oportunidade única para transformar planos em realidade. Seja para conquistar a casa própria, investir em uma propriedade de férias ou ampliar o portfólio de imóveis, este é o momento ideal para agir antes que o mercado volte a se ajustar.

No The Florida Lounge, entendemos que o financiamento é uma etapa crucial para qualquer compra de imóvel. Por isso, contamos com um especialista dedicado exclusivamente aos processos de financiamento, pronto para acompanhar você em cada detalhe e garantir as melhores condições disponíveis. Além disso, temos relacionamento direto com os principais bancos e instituições financeiras, o que nos permite oferecer taxas competitivas e soluções sob medida para cada perfil de cliente.

Se você deseja aproveitar essa janela de oportunidade e dar o próximo passo com segurança e orientação profissional, preencha o formulário abaixo e fale agora mesmo com nossa equipe.

Este artigo foi desenvolvido com base em informações consolidadas do mercado imobiliário da Flórida, na experiência prática de nossos especialistas e no suporte de empresas parceiras que fazem parte da nossa estrutura:

Fontes de dados e contexto sobre taxas de hipoteca

-

Freddie Mac – Primary Mortgage Market Survey (PMMS)

Dados semanais sobre as taxas médias de hipoteca nos EUA. -

FRED – Federal Reserve Bank of St. Louis

Série histórica das taxas médias de hipoteca de 30 anos nos EUA. -

YCharts – 30 Year Mortgage Rate

Evolução das taxas de hipoteca de 30 anos nos últimos anos. -

The Mortgage Reports – Historical Mortgage Rates Chart

Contexto histórico das taxas, incluindo período pandêmico (2020-2021). -

Bankrate – Mortgage Rates in Florida (set/2025)

Taxa de 30 anos fixa em 15/09/2025 para a Flórida (6,16%). -

NerdWallet – Current Mortgage Rates in Florida

Comparação de taxas por instituição e prazo. -

Mortgage News Daily – Florida Mortgage Rates

Acompanhamento em tempo real das taxas médias na Flórida. -

Power Financial Credit Union – Fixed Rate Mortgages

Exemplo de instituição oferecendo taxa de 6,125%. -

Seacoast Bank – Mortgage Rates

Exemplo de banco regional com taxas de 6,125% para alguns produtos. -

NerdWallet – Discount Points Explained

Explicação sobre pontos de desconto e cálculo do break-even.