O Federal Reserve tem um manual simples de combate à inflação. É assim: continue pressionando as taxas de juros para cima até que os gastos das empresas e do consumidor em toda a economia enfraqueçam e a inflação recue

Historicamente falando, o manual de combate à inflação do Fed sempre causa um golpe particularmente duro no mercado imobiliário dos EUA. Quando se trata de transações imobiliárias, os pagamentos mensais são tudo. E quando as taxas de hipoteca aumentam – o que acontece assim que o Fed vai atrás da inflação – esses pagamentos aumentam para novos mutuários. Isso explica por que assim que as taxas de hipoteca subiram nesta primavera, o mercado imobiliário caiu em um arrefecimento imobiliário.

Mas essa correção habitacional pode perder um pouco de força em breve.

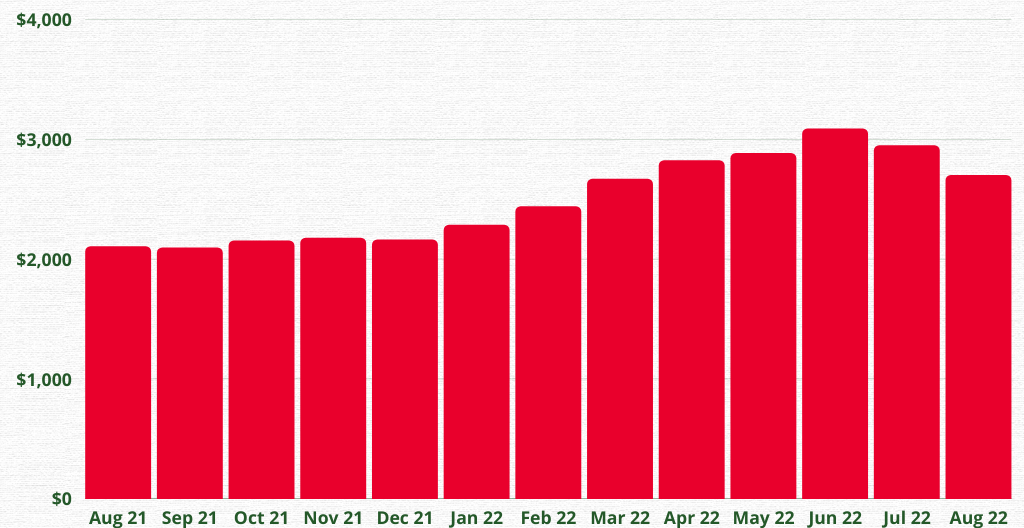

Na semana passada, as taxas de hipoteca caíram rapidamente. Na terça-feira, a taxa média de hipoteca fixa de 30 anos estava em 5,05%, abaixo de junho, quando as taxas de hipoteca atingiram o pico de 6,28%. Essas taxas de hipoteca em queda dão alívio imediato aos compradores de casas que estavam no corner. Se um mutuário em junho fizesse uma hipoteca de $ 500.000 a uma taxa de 6,28%, ele pagaria $ 3.088 mensais em principal e juros. A uma taxa de 5,05%, esse pagamento seria de apenas US$ 2.699. Ao longo do empréstimo de 30 anos, isso representa uma economia de US$ 140.000.

O que está acontecendo? À medida que os dados econômicos enfraquecidos chegam, os mercados financeiros estão precificando uma recessão em 2023. Isso está pressionando para baixo as taxas de hipoteca.

“O mercado de títulos está precificando uma alta probabilidade de recessão no próximo ano, e que a desaceleração levará o Fed a reverter o curso e cortar as taxas [dos fundos federais]”,

disse Mark Zandi, economista-chefe da Moody’s Analytics, Fortune.

Embora o Fed não defina diretamente as taxas de hipoteca, suas políticas afetam a forma como os mercados financeiros precificam tanto o rendimento do Tesouro de 10 anos quanto as taxas de hipoteca.

Na expectativa de um aumento da taxa dos Fundos Federais e do aperto monetário, os mercados financeiros aumentam tanto o rendimento do Tesouro de 10 anos quanto as taxas de hipoteca.

Na expectativa de uma redução da taxa de fundos federais e flexibilização monetária, os mercados financeiros precificam tanto o rendimento do Tesouro de 10 anos quanto as taxas de hipoteca. Este último é o que estamos vendo agora nos mercados financeiros.

A taxa média de hipoteca fixa de 30 anos

À medida que as taxas de hipotecas dispararam no início deste ano, dezenas de milhões de americanos perderam sua elegibilidade para hipotecas. No entanto, à medida que as taxas de hipoteca começam a cair, milhões de americanos estão recuperando o acesso às hipotecas. É por isso que tantos profissionais do setor imobiliário estão torcendo por taxas de hipoteca mais baixas: elas devem ajudar a aumentar a atividade de compra de casas.

Embora as taxas de hipoteca mais baixas, sem dúvida, levem mais compradores secundários a retornarem às casas abertas, não escreva tão rapidamente que estamos no final da correção do mercado imobiliário.

[ipt_fsqm_form id=”8″]

“O resultado final é que o recente declínio nas taxas de hipoteca ajudará na margem, mas o mercado imobiliário permanecerá sob pressão com as taxas de hipoteca em 5% (menos vendas, desacelerando o crescimento dos preços das casas)”,

escreveu Bill McBride, autor do livro Economia blog Calculado Risco, em seu boletim de terça-feira.

A razão? Mesmo com a queda de um ponto percentual nas taxas de hipoteca, a acessibilidade da habitação permanece historicamente baixa.

“Se incluirmos o aumento dos preços das casas, os pagamentos aumentam mais de 50% ano a ano na mesma casa”, escreve McBride.

Há outra razão pela qual os touros imobiliários não devem ficar muito confiantes: se os temores de recessão – que estão ajudando a reduzir as taxas de hipoteca – estiverem corretos, isso causaria algum enfraquecimento adicional no setor. Se alguém tem medo de perder o emprego, não vai entrar no mercado imobiliário.

“Embora taxas mais baixas por si só sejam positivas para o mercado imobiliário, esse não é o caso quando acompanhado por uma recessão e desemprego em rápido aumento”,

disse Zandi à Fortune.

O pagamento mensal do principal e dos juros de uma nova hipoteca de $ 500.000

A taxa média de hipoteca fixa de 30 anos caiu de 6,28% para 5,05% nos últimos dois meses

Para onde irão as taxas de hipoteca daqui?

Pesquisadores do Bank of America acreditam que há uma chance de que o rendimento do Tesouro de 10 anos caia de 2,7 para 2,0% nos próximos 12 meses.

Isso pode fazer com que as taxas de hipoteca caiam para entre 4% e 4,5%. (A trajetória das taxas de hipoteca se correlaciona intimamente com a trajetória do rendimento do Tesouro de 10 anos.)

Mas há um grande curinga: o Federal Reserve.

O Fed claramente quer desacelerar o mercado imobiliário. O boom imobiliário pandêmico qual os preços das casas subiram 42% e a construção de casas atingiu uma alta de 16 anos– está entre os impulsionadores da inflação altíssima. A redução das vendas de casas e um declínio na construção de casas devem aliviar a oferta de moradias nos EUA. Já estamos vendo isso: os ajuste de preço das casas está traduzindo uma demanda reduzida por tudo, desde madeira a armários e janelas.

Mas se as taxas de hipoteca caírem muito rapidamente, um mercado imobiliário em recuperação pode atrapalhar a luta contra a inflação do Fed. Se isso acontecer, o Fed tem “poder de fogo” monetário mais do que suficiente para pressionar mais uma vez as taxas de hipoteca.

“Se estamos tecnicamente em recessão ou não, isso não muda minha análise. Estou focado nos dados de inflação… E até agora, a inflação continua nos surpreendendo pelo lado positivo”,

disse Neel Kashkari, presidente do Federal Reserve Bank de Minneapolis, à CBS no domingo.

“Estamos comprometidos em reduzir a inflação. , e vamos fazer o que precisamos fazer.”

Ficou com dúvidas?

Agora que você já sabe como esta o comportamento das taxas de financiamento imobiliário após os aumentos da taxa de juros pelo banco central americano você já pode considerar investir em casas de férias em orlando. Para aproveitar todas as dicas que trouxemos para você e aprofundá-las ainda mais, você pode conversar diretamente com nossos agentes de relacionamento. Eles estão sempre dispostos a conversar com você para esclarecer dúvidas sobre investimentos na Flórida.

Neste texto nós abordamos o tema o comportamento do mercado imobiliário durante recessões por ser interessante para quem busca investir na Flórida. Se você deseja ler mais conteúdos como o que trouxemos neste artigo, é só ficar ligado aqui no nosso blog.

Gostou do artigo? Fique de olho no nosso blog! Querendo morar ou investir em imóveis na Flórida? Veja a lista de casas a venda na Flórida que selecionamos para você!

|

Getting your Trinity Audio player ready...

|