La Reserva Federal tiene un sencillo manual para combatir la inflación. Dice así: seguir presionando al alza los tipos de interés hasta que se debilite el gasto de las empresas y los consumidores en toda la economía y retroceda la inflación

Históricamente hablando, el manual de lucha contra la inflación de la Fed siempre asesta un golpe especialmente duro al mercado inmobiliario estadounidense. Cuando se trata de transacciones inmobiliarias, los pagos mensuales lo son todo. Y cuando los tipos hipotecarios suben -lo que ocurre en cuanto la Reserva Federal persigue la inflación-, estos pagos aumentan para los nuevos prestatarios. Esto explica por qué que los tipos hipotecarios han subido esta primavera, el mercado inmobiliario ha entrado en una fase de enfriamiento.

Pero esta corrección de la vivienda puede perder un poco pronto.

La semana pasada, los tipos hipotecarios cayeron rápidamente. El martes, el tipo medio de las hipotecas fijas a 30 años se situó en el 5,05%, por debajo del junio, cuando los tipos hipotecarios alcanzaron un máximo del 6,28%. Estos tipos hipotecarios a la baja suponen un alivio inmediato a los compradores de vivienda que estaban en la esquina. Si un prestatario en Junio suscribió una hipoteca de $ 500.000 a un tipo de 6.28%, pagaría $ 3.088 mensualmente en concepto de principal e intereses. A un tipo de 5,05%Este pago sólo sería US$ 2.699. A lo largo del préstamo a 30 años, esto representa un ahorro de 140.000 US$.

¿Qué está ocurriendo? Como que los datos económicos debilitados lleganlos mercados financieros son precios de una recesión en 2023. Esto está presionando a la baja los tipos hipotecarios.

"El mercado de bonos está poniendo en precio una alta probabilidad de recesión el próximo año, y que la desaceleración llevará a la Fed a dar marcha atrás y recortar los tipos [de los fondos federales]".

dijo Mark Zandi, economista jefe de Moody's Analítica, Fortuna.

Aunque la Fed no fija directamente los tipos hipotecarios, sus políticas afectan al modo en que los mercados financieros precio tanto el rendimiento del Tesoro a 10 años tipos hipotecarios.

En previsión de un aumento del tipo de los Fondos Federales y de un endurecimiento monetario, los mercados financieros están elevando tanto el rendimiento del Tesoro a 10 años como los tipos hipotecarios.

En previsión de una reducción del tipo de los fondos federales y de la relajación monetaria, los mercados financieros fijan el precio tanto del rendimiento del Tesoro a 10 años como de los tipos hipotecarios. Esto último es lo que estamos viendo ahora en los mercados financieros.

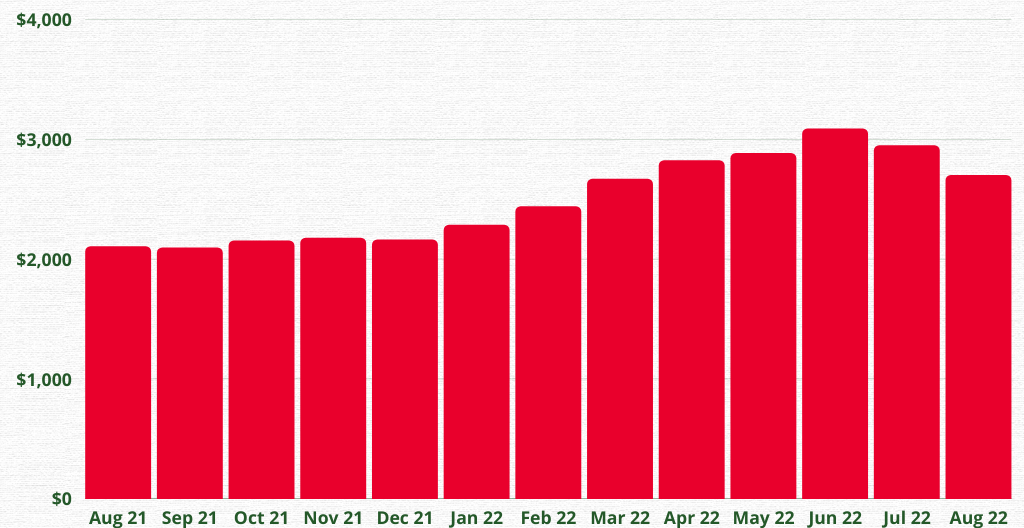

El tipo medio de las hipotecas fijas a 30 años

Cuando los tipos hipotecarios se dispararon a principios de año, decenas de millones de estadounidenses han perdido la posibilidad de acceder a hipotecas. Sin embargo, a medida que los tipos hipotecarios empiezan a bajar, millones de estadounidenses recuperan el acceso a las hipotecas. Por eso muchos profesionales del sector inmobiliario abogan por unos tipos hipotecarios más bajos: deberían contribuir a aumentar la actividad de compra de viviendas.

Aunque la bajada de los tipos hipotecarios indudablemente hará que más compradores secundarios vuelvan a las jornadas de puertas abiertas, no se apresure a escribir que hemos llegado al final de la corrección del mercado inmobiliario.

[ipt_fsqm_form id="8″]

"La conclusión es que la reciente bajada de los tipos hipotecarios ayudará en el margen, pero el mercado inmobiliario seguirá bajo presión con los tipos hipotecarios en 5% (menos ventas, ralentización del crecimiento del precio de la vivienda)."

escribió Bill McBride, autor del blog de economía Calculated Risk, en su boletín del martes.

¿Por qué? Incluso con la bajada de un punto porcentual de los tipos hipotecarios, la asequibilidad de la vivienda sigue siendo históricamente baja.

"Si incluimos el aumento del precio de la vivienda, los pagos aumentan más de 50% año tras año por la misma casa", escribe McBride.

Hay otra razón por la que los alcistas inmobiliarios no deberían confiarse demasiado: si los temores de recesión -que están ayudando a bajar los tipos hipotecarios- son ciertos, esto provocaría un mayor debilitamiento del sector. Si alguien tiene miedo de perder su empleo, no entrará en el mercado inmobiliario.

"Aunque unos tipos más bajos en sí mismos son positivos para el mercado inmobiliario, no ocurre lo mismo cuando van acompañados de una recesión y un rápido aumento del desempleo".

Zandi dijo Fortuna.

El pago mensual de capital e intereses de una nueva hipoteca de $ 500.000

El tipo medio de las hipotecas fijas a 30 años bajó de 6,28% a 5,05% en los dos últimos meses

¿Hacia dónde irán los tipos hipotecarios?

Investigadores de Bank of America creen que existe la posibilidad de que el rendimiento del Tesoro a 10 años baje del 2,7 al 2,0% en los próximos 12 meses.

Esto podría hacer que los tipos hipotecarios bajaran a entre 4% y 4,5%(La trayectoria de los tipos hipotecarios está estrechamente correlacionada con la del rendimiento del Tesoro a 10 años).

Pero hay un gran comodín: la Reserva Federal.

La Reserva Federal quiere frenar el mercado inmobiliario. O pandemia inmobiliaria boom que los precios de la vivienda han subido 42% e la construcción de viviendas alcanza su nivel más alto en 16 años- es uno de los motores de la inflación desorbitada. La reducción de las ventas de viviendas y el descenso de su construcción deberían aliviar la oferta de viviendas en Estados Unidos. Ya lo estamos viendo: los ajustes de los precios de la vivienda se están traduciendo en una menor demanda de todo, desde madera armarios y ventanas.

Pero si los tipos hipotecarios bajan demasiado rápido, un mercado inmobiliario en recuperación podría interponerse en la lucha de la Reserva Federal contra la inflación. Si eso ocurre, la Fed tiene "potencia de fuego" monetaria más que suficiente para volver a presionar los tipos hipotecarios.

"Que técnicamente estemos o no en recesión no cambia mi análisis. Me centro en los datos de inflación... Y hasta ahora, la inflación sigue sorprendiéndonos al alza".

dijo Neel Kashkari, presidente del Banco de la Reserva Federal de Minneapolis, el domingo en la CBS.

"Estamos comprometidos a reducir la inflación. Y vamos a hacer lo necesario".

¿Alguna duda?

Ahora que ya sabe cómo se comportan los tipos hipotecarios tras la subida de los tipos de interés por parte del banco central estadounidense, puede plantearse invertir en casas de vacaciones en Orlando. Para aprovechar al máximo todos los consejos que le hemos dado y profundizar aún más, puede hablar directamente con nuestros agentes de relaciones. Siempre estarán encantados de hablar con usted para responder a cualquier pregunta que pueda tener sobre la inversión en Florida.

En este artículo hemos tratado el tema del comportamiento del mercado inmobiliario durante las recesiones porque es interesante para quienes buscan invertir en Florida. Si quieres leer más contenido como el de este artículo, sólo tienes que estar atento a nuestro blog.

¿Le ha gustado el artículo? ¡Sigue atento a nuestro blog! ¿Quiere vivir o invertir en una propiedad en Florida? ¡Echa un vistazo a la lista de casas en venta en Florida que hemos seleccionado para ti!

|

Obtener su Trinity Audio jugador listo...

|

Entradas relacionadas

Panorama atualizado do aluguel em Orlando em 2025

Construction cranes aren't the only things going up amid Orlando's boom. This…